バックテスト結果より運用方針を検討

EGOISTが収益性で安定していない理由として最大ポジション数が多いためではと考えていたため、最大ポジション数を変化させたケースについて長期バックテストを行ってみました。

その結果は・・・・

そして、今回はその結果より自分が考えているよさそうな最大ポジション数とデフォルト値とを対比してみることにしました。

トレンド追従型のシンプルなEAです

わたしが考える最大ポジション数の推奨値は、検討結果よりMax4(買い・売り)とします。

上記のケースとデフォルトのMax10(買い・売り)との比較してみました。

バックテストEA : EGOIST

バックテスト期間 : 2007/5 ~ 2016/12

ロット : Max4 0.25(2.5万通貨)

Max10 0.10(1.0万通貨)で固定

スプレッド : 1.0 pips

可変パラメータ : 買い/売り 最大ポジション数

4/4 (今回の比較ケース)

10/10(デフォルト値)

グラフによる結果の対比

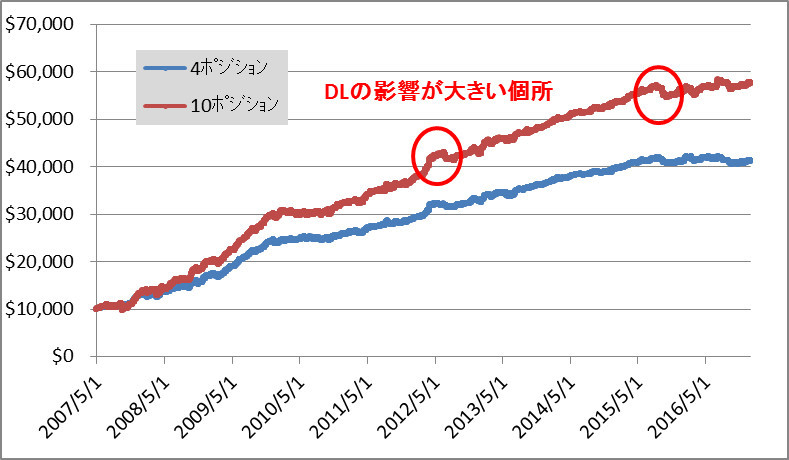

まずは、バックテスト全期間を表示したグラフです。証拠金比率に対する条件をわせるため、Max4の1ロット当たりの通貨量は0.25(2.5万通貨)としています。単純に10ポジ/4ポジ=2.5倍です。Max10はデフォルト値の1ロットで0.1(1万通貨)としてバックテストを行いました。

グラフを見てどう感じるでしょうか。バックテスト期間の収益性ではMax10が圧倒的に上ですね。しかし、途中で何度か大きなドローダウンの影響が確認できるのが気になりませんか?

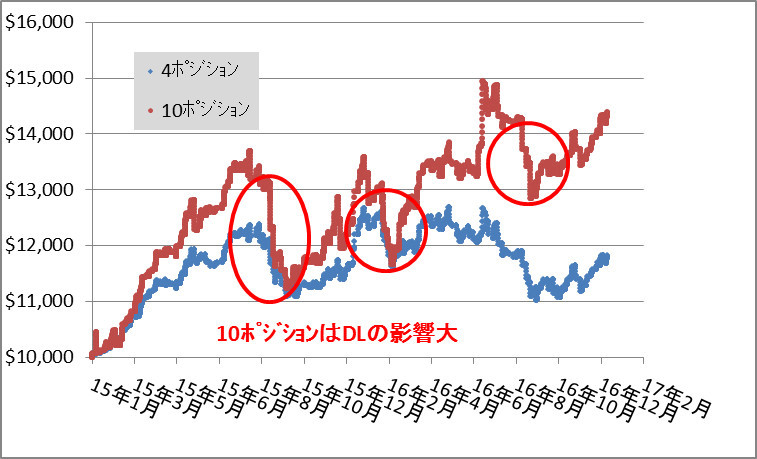

今度は最近の状態をわかりやすくするため、2015年以降に絞ってグラフをつくってみます。バックテストではMM(複利設定)はfalseとしており、証拠金額は結果に影響を与えませんが、わかりやすくするために始める金額をさきほどのグラフと同じ10000$にして表示します。

2015年以降の結果では、複数のポジションを保有しているときにドローダウンを受けるケースが多くなっています。収益性ではやはりMax10の結果がよさそうですね。しかし、注目したいのは、ドローダウンを受けたときの損失額が大きい時期が持っていることです。あわやMax4のケースと収益が逆転しそうなところまで一気に落ち込んでいる時期があったのがわかります。

EAのロジックはEGOISTに限らず過去の実績をベースに最適化が図られているわけで、未来を保障しているものではありません。わたしはFX自動売買を経験していく中で、保持するポジション数が多いEAについて少し警戒心をもつようになってきています。

まとめ

今回のバックテストの結果より、最大ポジション数を落とすことで収益性は低下しますが、資金の安定性は向上するのではないかと判断しています。利用するときの最大ポジション数は、今後買い/売りともにMax4で固定しようと思います。収益は減っても、安心して資金運用ができる方法を私は好みます。

せっかく導入した有料EAですので、休眠中の1ライセンス分は時期をみてもう一度復活させてみようかと考えています。ただ、どこの口座で利用するのがよいかが悩みどころです。EGOISTは取引回数が多いことが特徴であるので、利益がでやすい低スプレッドの日本のFX口座だけではなく、利益はトントンでもキャッシュバックで稼げる海外のFX口座にするのもありなので、もう少し考えようと思います。

トレンド追従型のシンプルなEAです

by goldbridge